3.1/5 — (131 голос)

Cash flow или денежный поток компании относится к разряду важнейших показателей, которое показывает перспективы развития компании. В этой статье мы подробно рассмотрим кэш флоу, поговорим о том, как он рассчитывается и какой бывает.

Оглавление

1. Что такое Cash flow простыми словами

2. Показатель FCFF (Free Cash Flow to the Firm)

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

4. Что оказывает влияние на Cash flow

5. Критика показателя Cash Flow

1. Что такое Cash flow простыми словами

Кеш флоу (от англ. «Cash flow» — «денежный поток») — это совокупность денежных средств в компании, куда включены все притоки (прибыль) и оттоки (затраты). Составляется по утверждённой форме №4 (код формы по ОКУД 0710004).

Для определения результативности работы компании кэш флоу может дать множество полезных данных для инвесторов. Наиболее часто используется такой простой показатель, как «чистый денежный поток»:

Чистый денежный поток (от англ. «Net Cash Flow», NCF) — это разница между поступлениями и расходами в отдельно взятый период. Это значение может быть как положительным, так и отрицательным.

Формула чистого денежного потока:

NCF = ∑CFi+ — ∑CFj—

Где:

- CFi+ — поступления на счет фирмы;

- CFj— — списания со счета фирмы;

Положительное значение NCF означает, что дела компании идут неплохо: есть свободные деньги, а значит бизнес работает в плюс.

Известный инвестор Уоррен Баффет считает показатель Cash Flow одним из ключевых при оценке акций компании.

- Свободный денежный поток (Free Cash Flow) — что это такое;

2. Показатель FCFF (Free Cash Flow to the Firm)

Показатель «Free Cash Flow to the Firm» (FCFF) дословно переводится «свободный денежный поток фирмы» — это денежный поток за вычетом налогов и чистых инвестиций в основной и оборотный капитал.

Формула свободного денежного потока фирмы:

FCFF = EBITDA × (1-Tax) + DA — CNWC — CAPEX

Где:

- Tax — ставка налога на прибыль;

- EBITDA — прибыль до уплаты процентов и налога;

- DA — амортизация материальных и нематериальных активов (Depreciation & Amortization);

- CNWC — изменение в чистом оборотном капитале (Change in Net Working Capital);

- CAPEX — капитальные расходы (Capital Expenditure);

Денежный поток можно рассчитывать по следующим видам цен:

- Текущие;

- Прогнозные (учитывают инфляцию и прогноз уровня добычи и других факторов);

- Дефлированные (с учетом инфляции по текущим ценам);

Дисконтирование Cash flow

Поскольку деньги обесцениваются каждый год, то и денежный поток сегодня не такой платёжеспособный как завтра. Чтобы внести поправки в будущую стоимость денег применяют коэффициент дисконтирования кэш флоу:

CF = 1/(1 + DS) × Time

Где:

- DS – дисконтная ставка;

- Time – период времени;

Рекомендую ознакомиться:

- Ставка дисконтирования — формула;

3. Кэш флоу операционной, инвестиционной и финансовой деятельности

Прямой и косвенный отчеты:

- Прямой отчёт содержит информацию о денежном потоке по статьям;

- Косвенный отчёт содержит лишь конечные данные без уточнения;

Отчёт о движении денежных средств (Cash Flow Statement) делится на три составляющие:

- Операционная деятельность (operating cash flow, CFO);

- Инвестиционной деятельности (cash flow from investing, CFI);

- Финансовой деятельности (cash flow from financing activities, CFF);

На основании этого можно переписать формула чистого денежного потока в следующем виде:

ЧКФ = ЧКФО + ЧКФИ + ЧКФФ

Где:

- ЧКФО – суммарный поток от операционной деятельности;

- ЧКФИ – суммарный поток от инвестиций;

- ЧКФФ – суммарный поток от финансовых операций;

1Операционная — это поток прибыли и расходов от ключевого направления фирмы.

Формула для расчета:

[Операционный денежный поток] = [Чистый доход] – [Амортизация] — [Проценты по займам] – [Налог на прибыль]

Что входит в операционные деятельность:

- Получение выручки от продажи товаров и предоставления услуг;

- Оплата счётов;

- Расчёты с бюджетом;

- Выплата заработной платы;

- Получение краткосрочных кредитов и займов;

- Погашение (получение) процентов по кредитам;

- Выплаты налога на прибыль;

Риски операционной деятельности:

- Коммерческий;

- Налоговый;

- Инфляционный;

- Валютный;

- Снижение финансовой устойчивости;

- Неплатежеспособность;

- Показатель OIBDA;

2Инвестиционная — это деньги, полученные от ценных бумаг, а также затраты на инвестиции.

Что входит в поступления:

- Продажа основных средств, нематериальных активов и прочих внеоборотных активов;

- Продажа акций других компаний;

- Погашение займов;

Что входит в отток:

- Приобретение основных средств, нематериальных активов и прочих внеоборотных активов;

- Покупка акций и долговых инструментов;

- Кредитование;

Риски инвестиционной деятельности:

- Инфляционный;

- Снижения финансовой устойчивости;

- Неплатёжеспособности;

3Финансовая — это все крупные денежные операции (кредиты, дивиденды, выкуп акций). Можно классифицировать на основе следующих параметров:

- Направленности;

- Масштабам;

- Времени проведении операций;

- Методу определения;

- Уровню достаточности;

В поступление входит прибыль от эмиссии акций или иных выпусков ценных бумаг (облигаций, векселей, закладных, займов).

Риски финансовой деятельности:

- Кредитный;

- Процентный;

- Депозитный;

- Инфляционный;

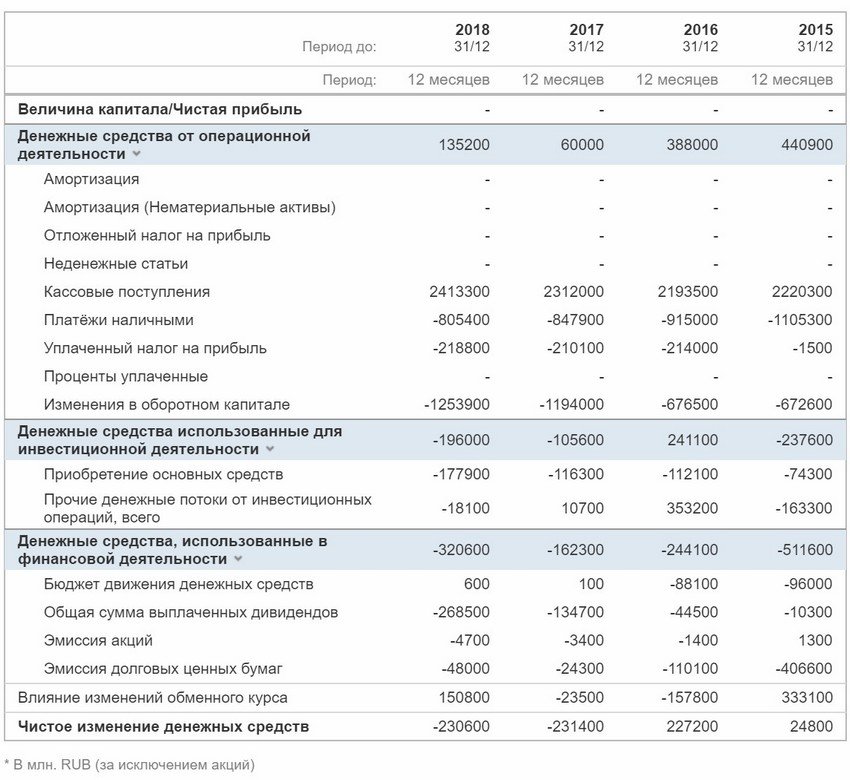

Пример отчёта Cash Flow Сбербанка по годам:

4. Что оказывает влияние на Cash flow

Существует внешние и внутренние факторы, которые оказывают конечное влияние на результаты подсчетов кэш флоу.

Внешние факторы:

- Конъюнктура товарного и фондового рынка;

- Налогообложение;

- Практика кредитования поставщиков и покупателей продукции;

- Осуществления расчётных операций хозяйствующих субъектов;

- Доступность финансового кредита;

- Возможность привлечения средств безвозмездного целевого финансирования;

Внутренние факторы:

- Жизненный цикл;

- Продолжительность операционного цикла;

- Сезонность;

- Инвестиционные программ;

- Амортизация;

- Коэффициент операционного левериджа;

- Корпоративное управление;

5. Недостатки или критика показателя Cash Flow

Cash Flow является очень хорошим показателем для оценки эффективности бизнеса. Но есть и недостатки.

Например, если у компании есть большой чистый положительный денежный поток, то это говорит о том, что она просто не знает как эффективно распорядиться этими деньгами. Раздавать их в качестве дивидендов с одной стороны хорошо для акционеров, но плохо для дальнейшего развития. Ведь эти деньги можно направить на какие-то улучшения. Например, тот же выкуп акций с биржи может повысить курс.

С другой стороны, отрицательное значение также не всегда говорит, что дела идут плохо. Компания могла инвестировать крупные деньги в расширение и модернизацию своей деятельности. В обозримом будущем эти вложения могут принести крупные прибыли. А ведь это и есть главная цель каждого бизнеса.

Поэтому при оценке кэш флоу нужно смотреть и на саму деятельность компании: какие действия предпринимает текущее руководство, какие прогнозы по прибыли и прочие экономические показатели.

Смотрите также видео «Управленческий учет отчет Cash Flow»: