3.4/5 — (29 голосов)

В этой статье мы рассмотрим понятие из бухучёта «оборотный капитал». Расскажем, что это такое, почему он важен и как его правильно анализировать.

Оглавление

1. Что такое оборотный капитал простыми словами

2. Формирование оборотного капитала

3. Эффективность оборотного капитала

4. Стратегия управления оборотным капиталом

5. Анализ и оценка оборотного капитала предприятия

6. Коэффициенты ликвидности

7. Выводы

1. Что такое оборотный капитал простыми словами

Оборотный капитал (Working capital) — в концепции бухгалтерского учёта понимаются денежные средства и иные активы, которые будут обращены в деньги — проданы или потреблены в течение двенадцати месяцев или обычного операционного цикла, если он превышает двенадцать месяцев.

Оборотный капитал является одной из самых изучаемых экономических категорий. Впервые оборотный капитал как отдельную экономическую категорию рассмотрел в своих трудах Адам Смит. Под оборотным капиталом он понимал капитал, направляемый на получение прибыли. По мнению А. Смита, оборотный капитал состоит из четырёх частей:

- Денег, при помощи которых совершается обращение;

- Запасов;

- Материалов и полуфабрикатов, находящихся в процессе незавершенного производства;

- Готовых, но ещё не реализованных товаров.

Оборотный капитал является необходимым условием производства и реализации продукции для любого предприятия. Но большую роль играет не только наличие оборотного капитала как такового, но и его структура.

Оптимизируя структуру оборотного капитала, можно одновременно минимизировать его стоимость, что будет способствовать повышению рентабельности и рыночной стоимости всего предприятия.

В современной экономической науке сложилось два подхода в понимании содержания термина «оборотный капитал»:

- Имущественный — когда под оборотным капиталом понимают в первую очередь имущественные ценности предприятия или средства, авансированные для формирования запасов;

- Платёжный — когда оборотный капитал трактуют как затраты, необходимы для закупок материалов, сырья и т.д., произведенные в текущем периоде.

2. Формирование оборотного капитала

Оборотный капитал занимает существенный удельный вес в общей сумме активов предприятия. От рационального формирования и эффективного управления оборотным капиталом во многом зависит положительный результат финансово-хозяйственной деятельности предприятия. Что в свою очередь влияет на разнообразие и доступность источников финансирования производственной деятельности.

Формирование оборотного капитала имеет свои особенности и проходит на предприятии в три этапа:

- Первоначальное формирование оборотного капитала при создании предприятия базируется на уставном капитале. В этом случае именно уставной капитал является основным источником формирования оборотного капитала предприятия;

- Поддержание кругооборота оборотного капитала в процессе производственного цикла. Этот этап предусматривает постоянное поддержание оборотного капитала в соответствии с продолжительностью производственных и финансовых циклов;

- Рост объёма оборотного капитала при расширении объёмов производственно-хозяйственной деятельности предприятия. Этот этап предусматривает изыскание дополнительных материальных ресурсов, в том числе и заёмных.

Потребность в пополнении оборотного капитала может быть вызвана как позитивными так и негативными факторами. К позитивным можно отнести расширение объёма производства в результате роста спроса на продукцию предприятия. К негативным — повышение цен на материалы, электроэнергию, рост арендных платежей, рост дебиторской задолженности, рост расходов по привлеченным кредитным ресурсам.

Источники финансирования оборотного капитала предприятия являются:

- Собственные средства предприятия. Прибыль от основной деятельности, амортизационные отчисления, доход от реализации имущества и нематериальных активов, временно свободные средства;

- Внешние источники финансирования. Сюда относятся банковские кредиты, займы от сторонних организаций, кредиторская задолженность и другие финансовые обязательства предприятия;

- К привлеченным источникам финансирования можно отнести средства от продажи акций, страховые возмещения, бюджетные субсидии.

Деление оборотных средств на собственные и заёмные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Собственные оборотные средства формируются за счёт собственного капитала предприятия. Нет чёткого определения, характеризующего распределение составляющих между источниками. Но принято считать, что для нормальной обеспеченности хозяйственной деятельности оборотными средствами, величина их должна находиться в пределах одной трети величины собственного капитала предприятия.

Заёмные оборотные средства формируются в форме банковских кредитов и займов третьих лиц. Они предоставляются предприятию во временное пользование. Одна часть платная (кредиты и займы), другая – бесплатная (кредиторская задолженность).

3. Эффективность оборотного капитала

Оборотный капитал находится в постоянном движении. Обычно выделяют три стадии обращения оборотного капитала:

- Денежная. Стадия приобретения и накопления необходимых производственных запасов;

- Товарно-производственная. Потребление запасов и создание продукции;

- Денежная. Реализация готовой продукции.

Эффективное использование оборотного капитала играет большую роль в организации нормальной работы предприятия и повышении уровня рентабельности производства.

4. Стратегия управления оборотным капиталом

Управление оборотным капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием оптимального размера оборотного капитала с наименьшими затратами.

Эффективность использования оборотного капитала измеряется коэффициентом оборачиваемости, который характеризует число оборотов и сумму реализуемой продукции, приходящейся на один рубль оборотного капитала, оборачиваемость и окупаемость.

Коб = В / Сок

Где:

- Коб — коэффициент оборачиваемости;

- В — выручка предприятия за отчётный период;

- Сок — средний остаток оборотных активов за отчётный период.

Оборачиваемость оборотного капитала является важным показателем, характеризующим простое воспроизводство первоначально вложенных средств.

Одним из основных показателей оборачиваемости выступает продолжительность одного оборота оборотного капитала, рассчитанная в днях:

Доб = (Сок × Д) / В

Где:

- Доб — количество дней одного оборота средств;

- Д — число дней в отчетном периоде;

- Сок — средний остаток оборотных активов за отчётный период;

- В — выручка.

Оборачиваемость в днях позволяет понять, в течение какого времени на данном предприятии оборотные активы проходят все стадии производственного цикла. Сравнение коэффициентов оборачиваемости в динамике позволяет выявить тенденции изменения эффективности использования оборотных активов.

Управление оборачиваемостью способствует абсолютному и относительному высвобождению средств из оборота. Высвобождаемые из оборота средства используются для увеличения объёма производства и реализации продукции, укрепления финансового положения предприятия.

Чем быстрее работают деньги, тем меньше их нужно для производства одного и того же объёма продукции. Или тем больше продукции можно произвести с тем же самым объёмом оборотных средств.

Окупаемость — показатель экономической эффективности оборотного капитала, учитывающий прибавочную стоимость.

Рентабельность оборотного капитала:

Рентабельность = П / С

Где:

- П — прибыль предприятия,

- Сок — средний остаток оборотных активов за отчетный период.

Рентабельность оборотного капитала должна быть положительно, но абсолютное значение этого показателя сильно зависит от отрасли. Поэтому для анализа этого показателя лучше сравнивать его у предприятий, производящих схожую продукцию.

Стратегия управления оборотным капиталом базируется на трёх основных принципах:

- Минимизация стоимости капитала за счет более рационального выбора источников финансирования;

- Максимизация платёжеспособности предприятия;

- Максимизация рентабельности оборотного капитала.

5. Анализ и оценка оборотного капитала предприятия

Анализ оборотного капитала предприятия включает следующие этапы:

- Вычисление оборотных активов;

- Определение структуры оборотного капитала;

- Расчёт оборачиваемости всех статей оборотных активов;

- Определение рентабельности;

- Расчёт производственного (операционного) и финансового циклов предприятия.

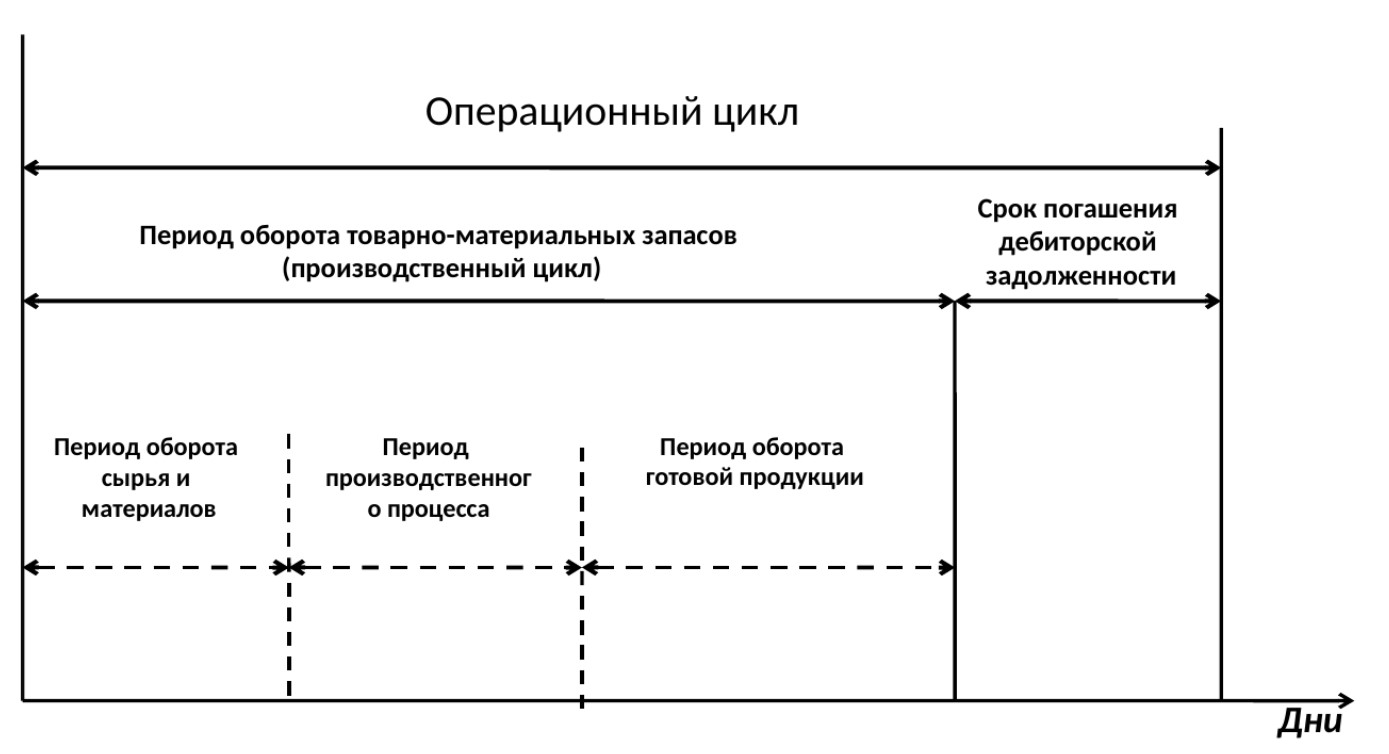

Для нормальной деятельности предприятия оборотный капитал должен находиться на всех трёх стадиях операционного цикла и во всех формах: товарной, производственной и денежной. Для сокращения циклов необходимо знать, что их формирует, а затем оптимизировать каждый из них.

Операционный цикл — это промежуток времени, требуемый для возвращения денежных средств, потраченных на закупку необходимых в производстве активов.

Оптимизация каждого этапа операционного цикла может привести к повышению рентабельности оборотного капитала и к улучшению финансовых показателей предприятия.

6. Коэффициенты ликвидности

Эффективность управления активами, в том числе и оборотными, оценивается коэффициентами ликвидности.

1 Коэффициент текущей ликвидности (Current Ratio)

Ктл = С/КО

Где:

- С – величина оборотного капитала;

- КО – краткосрочные обязательства предприятия сроком погашения до 1 года.

На практике нормальным является коэффициент в диапазоне от 1,5 до 2,5. Если этот коэффициент опускается ниже 1, то платёжеспособность предприятия по краткосрочным обязательствам под угрозой.

2 Коэффициент быстрой ликвидности (Quick Ratio)

Этот показатель очень похож на первый, но из оборотного капитала исключаю наименее ликвидную его часть – запасы.

Кбл = [Денежные средства + Краткосрочные вложения + Дебиторская задолженность + Прочие оборотные активы] / КО

Оптимальное значение этого коэффициента 1 или выше.

- Основные финансовые показатели;

7. Выводы

Источники формирования оборотных средств неразличимы в процессе кругооборота капитала. Однако система формирования оборотных средств оказывает влияние на скорость оборота, замедляя или ускоряя его. Кроме того, характер источников формирования и принципы различного режима использования собственных и заёмных оборотных средств являются решающими факторами, влияющими на эффективность использования оборотных средств и всего капитала предприятия.

Рациональное использование и формирование оборотных средств оказывает активное влияние на ход производственного процесса, на финансовые показатели предприятия и его платёжеспособность, позволяя достигать более высокой эффективности производства с минимально необходимым размером оборотных средств.

Избыток оборотных средств, в свою очередь, означает, что часть средств предприятия бездействует и используется не эффективно.

Смотрите также видео «Что такое Оборотный Капитал?»: