3/5 — (310 голосов)

В этой статье мы рассмотрим интересные дивидендные акции на 2020 год. Уже скоро заканчивается 2019 год и поэтому пора уже начинать искать интересные идеи для следующего года.

Оглавление

1. Вступление: что такое дивидендные акции

2. Состав дивидендного портфеля на 2020 год

— ТГК-1 (~10,5%)

— ГМК Норникель (~10.13%)

— Башнефть-п (~10.13%)

— МТС (~10,5%)

— Ленэнерго-п (~11.7%)

— Сбербанк-п (~10.35%)

— Татнефть-п (~13.07%)

— Газпром (~8.37%)

Для тех, кто плохо знаком с понятием дивидендов и покупкой акций рекомендую ознакомиться со следующими статьями:

- Дивиденды по акциям — что это такое и как получать

- Как зарабатывать деньги на акциях

- Как начать торговать на фондовой бирже

1. Вступление: что такое дивидендные акции

Дивидендные акции — это акции тех компаний, которые стабильно платят хорошие дивиденды. Под словом «хорошие» надо понимать доходности выше средних значений по рынку ценных бумаг. Это около 9-14% годовых.

Новая экономическая политика России потребовала от компаний направить больший процент своих доходов на выплаты дивидендов. С тех пор наш рынок довольно активно растет (можно даже назвать это ралли). Особенно сильно рынок стал расти после понижение ключевых ставок ЦБ (на дату публикации она составляет 6,5%). В 2019 году зафиксирована низкая инфляция. Поэтому в следующем 2020 году прогнозируется дальнейшее снижения ставки дивидендные акции могут вырасти в цене сильнее рынка.

Поэтому многие инвесторы открывают ИИС, чтобы получить налоговые вычеты (это стало доступно лишь с 1 января 2015). Список открытых брокерских счетов активно растет, что говорит об активном вливании средств населения на фондовый рынок.

При выборе дивидендных акций мы ориентировались на надежных и стабильных эмитентов, а также на следующие моменты

- Ликвидность

- Стабильность выплат

- Перспективы развития компании

- Компания имеет хорошие ключевые значения базовых мультипликаторов: Долг/EBITDA, EV/EBITDA, P/E, P/BV

Все акции можно приобрести на фондовом рынке на ММВБ. Для доступа к торгам на биржу рекомендую использовать следующих фондовых брокеров:

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер

У них бесплатный ввод и вывод средств. Минимальные комиссии за оборот торгов. Есть все доступные инструменты для торгов (акции, облигации, фьючерсы, опционы, ETF фонды, иностранные бумаги).

Советую прочитать:

- Как купить акции — пошаговая инструкция

- Инвестиции в акции — полное руководство

- Как купить ценные бумаги — инструкция

- Как заработать деньги на бирже и инвестициях

- Как выбирать недооцененные акции по мультипликаторам

- Привилегированные и обыкновенные акции

2. Состав дивидендного портфеля на 2020 год

В скобках указана ожидаемая дивидендная доходность и DSI, который говорит о стабильности выплаты дивидендов.

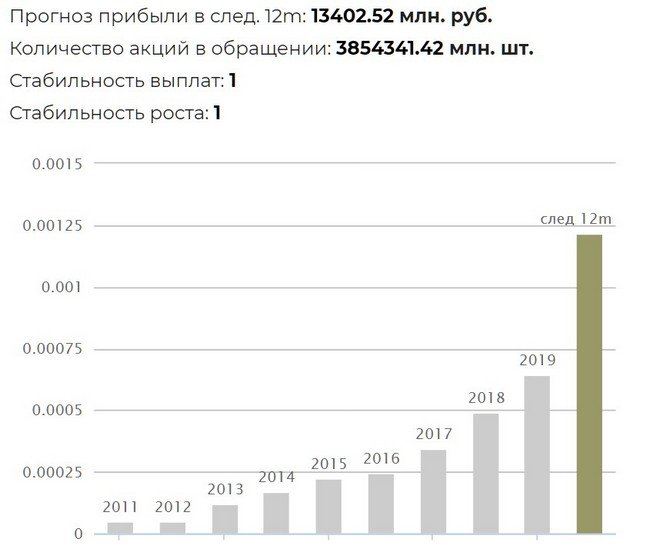

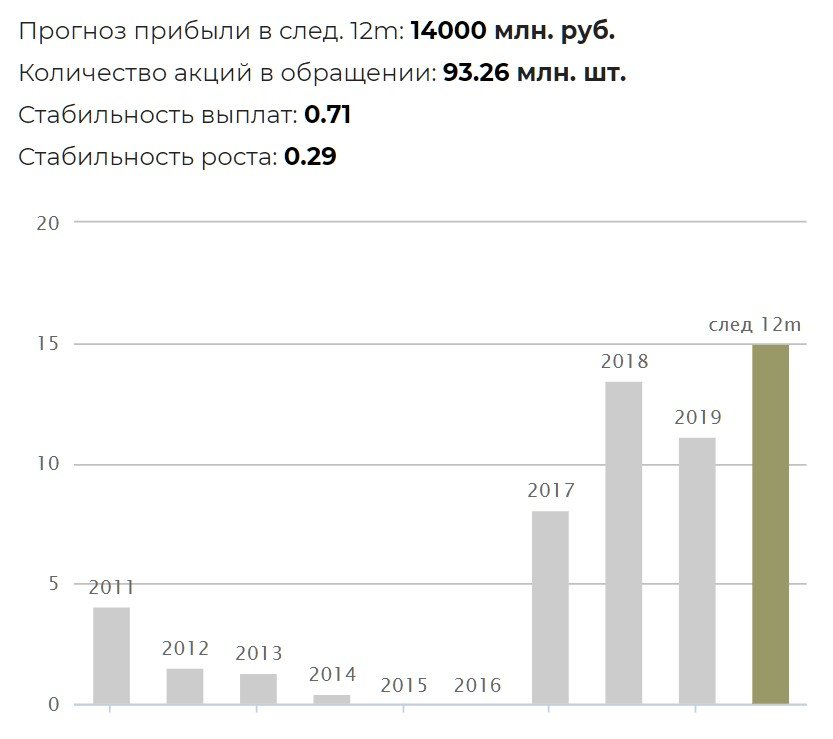

2.1. ТГК-1 (доходность ~10,5%, DSI = 1)

Компания ТГК-1 (Публичное акционерное общество «Территориальная генерирующая компания № 1») относится к сектору энергетиков. ТГК-1 это российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Профиль работы — тепло- и гидрогенерирующая компания, ведущий производитель и поставщик электрической и тепловой энергии в Северо-западном регионе России; штаб-квартира находится в Санкт-Петербурге.

Дивидендная политика ТГК-1:

От 5% до 30% прибыли по РСБУ. Обычно платят 25% от прибыли по РСБУ. В дальнейшем, как и все компании Газпромэнергохолдинга, планируют перейти на дивиденды в 35% прибыли по МСФО. Глава ГЭХ сказал, что дочки компании будут платить дивиденды за 2017 год на уровне 25% от прибыли по РСБУ. По итогам 2018 года коэффициент выплат был увеличен до 35% от прибыли.

Таблица: дивиденды ТГК-1 и их динамика

| Год | Выплата | Изменение |

| 2020 | 0.001217 (прогноз) | +88.8% |

| 2019 | 0.0006446 | +31.61% |

| 2018 | 0.0004898 | +41.83% |

| 2017 | 0.0003453 | +42.11% |

| 2016 | 0.000243 | +7.81% |

| 2015 | 0.0002254 | +34.98% |

| 2014 | 0.000167 | +37.09% |

| 2013 | 0.0001218 | +149.9% |

| 2012 | 0.0000487 | +4.17 |

| 2011 | 0.0000468 | +7.15% |

| 2010 | 0.0000437 | — |

| 2009 | 0 | — |

| 2008 | 0 | — |

| 2007 | 0001318 | — |

Выплаты дивиденда в 2020 запланировано на дату:

- 25.06.2020 — 0.001217

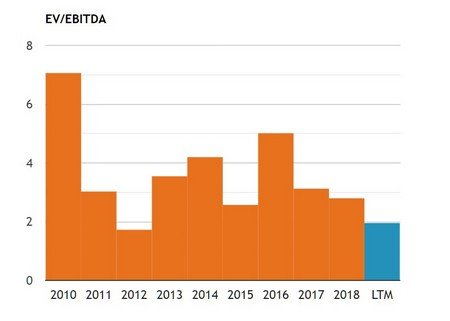

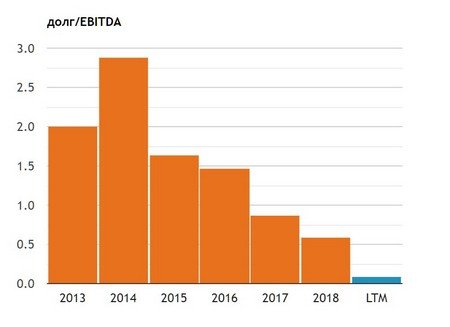

Таблица: данные из МСФО ТГК-1 по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 69.0 | 69.4 | 78.9 | 89.4 | 92.5 | 97.3 (прогноз) |

| EBITDA, млрд руб | 13.2 | 17.2 | 16.3 | 20.4 | 20.9 | 24.7 (прогноз) |

| Чистая прибыль, млрд руб | 3.98 | 5.92 | 5.45 | 7.48 | 10.3 | |

| Чистые активы, млрд руб | 92.1 | 97.2 | 101.7 | 107.8 | 115.9 | 122.7 (прогноз) |

| Долг, млрд руб | 40.2 | 29.8 | 27.2 | 24.7 | 19.1 | 10.3 (прогноз) |

| Наличность, млрд руб | 2.27 | 1.70 | 3.36 | 6.98 | 6.87 | 8.35 (прогноз) |

| Чистый долг, млрд руб | 38.0 | 28.1 | 23.8 | 17.7 | 12.2 | |

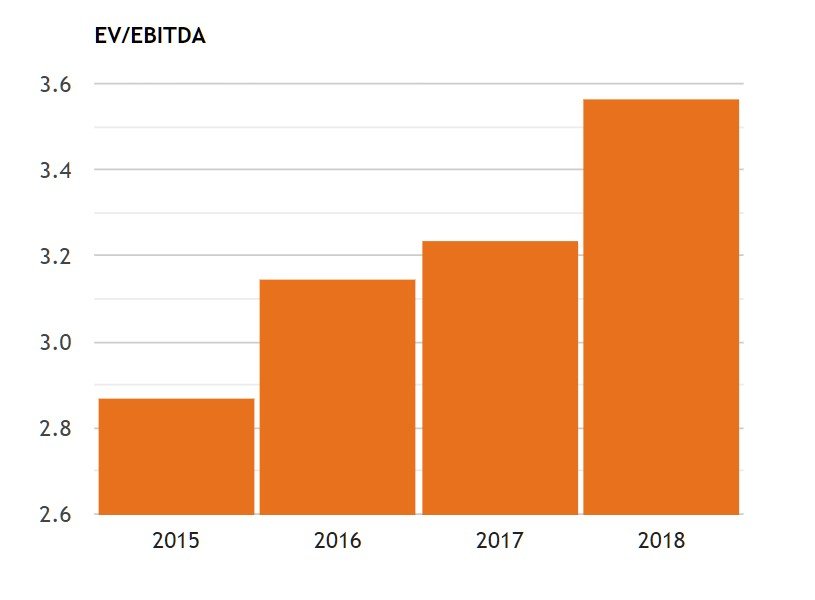

| EV/EBITDA | 4.20 | 2.57 | 5.01 | 3.13 | 2.80 | 1.96 |

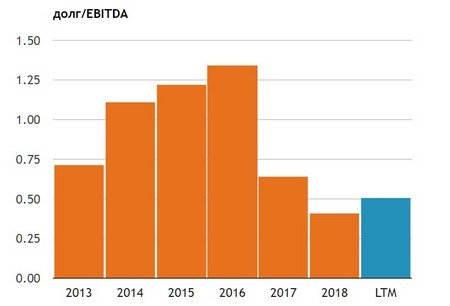

| долг/EBITDA | 2.88 | 1.64 | 1.46 | 0.87 | 0.58 | 0.08 |

Отчётность по МСФО показывает просто отличные результаты. Долг падает, прибыль и активы увеличиваются. Курс акций ТГК-1 долгое время находился на низких значений. С недавнего времени он стал расти на объёмах выше среднего.

- Посмотреть дивиденды по акциям ТГК-1 — история и текущий прогноз

2.2. ГМК Норникель (доходность ~10.13%, DSI=0.86)

«Норникель» (до 2016 года бренд «Норильский никель») — российская горно-металлургическая компания. В настоящее время «Норникель» объединяет группу предприятий, возглавляемую Публичным акционерным обществом «Горно-металлургическая компания «Норильский никель» (ПАО «ГМК «Норильский никель»»).

Дивидендная политика ГМК Норникель:

Менеджмент предлагает направлять на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1,8, и 30% EBITDA — если более 2,2. Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1,8х и 2,2х. По итогам 1 полугодия 2019г при долговой нагрузке 0,8х рекомендовали 60% EBITDA за период. Из-за желания крупнейшего акционера развивать компанию в ближайшее время стратегия выплат дивидендов может быть пересмотрена в сторону их уменьшения

Таблица: дивиденды ГМК Норильский никель и их динамика

| Год | Выплата | Изменение |

| 2020 | 1676.45 (прогноз) | — |

| 2019 | 1676.45 | +21.13% |

| 2018 | 1384 | +106.47% |

| 2017 | 670.3 | -0.6065% |

| 2016 | 674.39 | -48.01% |

| 2015 | 1297.06 | +28.32% |

| 2014 | 1010.82 | +62.63% |

| 2013 | 621.53 | +217.11% |

| 2012 | 196 | +8.89% |

| 2011 | 180 | -14.29% |

| 2010 | 210 | — |

| 2009 | 0 | — |

| 2008 | 112 | -50.88% |

| 2007 | 228 | +108.24% |

| 2006 | 109.49 | +71.81% |

| 2005 | 63.73 | +71.5% |

| 2004 | 37.16 | — |

Выплаты дивиденда в 2020 запланировано на две даты:

- 07.10.2020 — 883.93

- 21.06.2020 — 792.52

Таблица: данные из МСФО ГМК Норникель по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 456.0 | 506.1 | 548.8 | 536.8 | 728.9 | 794.8 (прогноз) |

| EBITDA, млрд руб | 218.2 | 247.3 | 257.3 | 236.4 | 389.2 | 449.7 (прогноз) |

| Чистые активы, млрд руб | 184.0 | 163.3 | 231.9 | 249.0 | 224.0 | 283.8 (прогноз) |

| Долг, млрд руб | 356.1 | 602.4 | 476.2 | 521.5 | 586.3 | 544.0 (прогноз) |

| Наличность, млрд руб | 107.3 | 247.1 | 200.2 | 49.1 | 96.4 | 220.0 (прогноз) |

| Чистый долг, млрд руб | 135.9 | 256.8 | 276.0 | 472.4 | 489.8 | 324.0 (прогноз) |

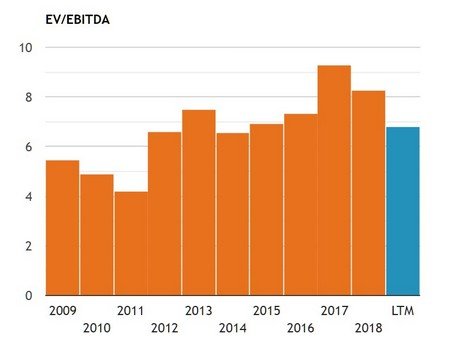

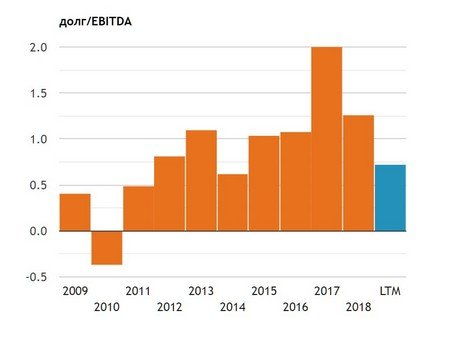

| EV/EBITDA | 6.54 | 6.89 | 7.30 | 9.26 | 8.25 | 6.77 (прогноз) |

| Долг/EBITDA | 0.62 | 1.04 | 1.07 | 2.00 | 1.26 | 0.72 (прогноз) |

Фундаментальные значения ГМК Норникель отличные. Стабильный рост прибыли, уменьшение долга. Это компания стабильно растёт и развивается.

- Дивиденды по акциям Норильский Никель (прогноз)

2.3. Башнефть-п (доходность ~10.13%, DSI = 0.57)

ПАО АНК «Башнефть» — российская вертикально-интегрированная нефтяная компания, с 2016 года входит в ПАО НК «Роснефть». Полное наименование — Публичное акционерное общество «Акционерная нефтяная компания Башнефть». Главный офис расположен в городе Уфе (Башкортостан).

Дивидендная политика Башнефти:

Согласно уставу, размер дивиденда на одну привилегированную акцию составляет 10% номинальной стоимости (то есть 10% от 1 руб. = 0,1 руб.) этой акции. Дивидендная политика: рекомендуемая сумма дивидендных выплат определяется Советом директоров. Она должна составлять не менее 25% от чистой прибыли по МСФО при условии, если NetDebt/EBITDA не превысит 2. Как правило размер дивиденда по префам равен размеру дивиденда по обыкновенным акциям

Таблица: дивиденды Башнефть-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 158.95 (прогноз) | — |

| 2019 | 158.95 | 0% |

| 2018 | 158.95 | +7.1% |

| 2017 | 148.41 | -9.51% |

| 2016 | 164 | +45.13% |

| 2015 | 113 | -46.45% |

| 2014 | 211 | -5.38% |

| 2013 | 223 | +125.25% |

| 2012 | 99 | — |

Выплаты дивиденда Башнефти-п в 2020 запланировано на дату:

- 24.06.2020 — 158.95

Таблица: данные из МСФО Башнефть по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 637.3 | 611.3 | 593.1 | 671.0 | 860.2 | 894.5 (прогноз) |

| EBITDA, млрд руб | 102.5 | 130.3 | 129.4 | 151.8 | 171.9 | 185.7 (прогноз) |

| Чистые активы, млрд руб | 203.7 | 244.7 | 261.7 | 379.5 | 450.7 | 467.2 (прогноз) |

| Долг, млрд руб | 167.8 | 192.9 | 180.8 | 122.5 | 123.7 | 127.8 (прогноз) |

| Наличность, млрд руб | 52.8 | 33.0 | 7.49 | 24.9 | 53.6 | 33.8 (прогноз) |

| Чистый долг, млрд руб | 113.6 | 159.0 | 173.3 | 97.6 | 70.1 | 94.0 (прогноз) |

| EV/EBITDA | 2.91 | 3.87 | 5.72 | 3.12 | 2.32 | 2.27 (прогноз) |

| долг/EBITDA | 1.11 | 1.22 | 1.34 | 0.64 | 0.41 | 0.51 (прогноз) |

- Дивиденды по акциям Башнефть префы — история и дата закрытия реестра

- Дивиденды Башнефть обычка — прогноз и история

2.4. МТС (доходность ~10,5%, DSI = 0.86)

МТС («Мобильные ТелеСистемы», ПАО «МТС») — российская телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в стандартах GSM, UMTS (3G) и LTE), услуги проводной телефонной связи, широкополосного доступа в Интернет, мобильного телевидения, кабельного телевидения, спутникового телевидения, цифрового телевидения и сопутствующие услуги, в частности услуги по продаже контента. По состоянию на март 2019 года компания во всех странах своего присутствия обслуживала 104,7 млн абонентов.

Дивидендная политика МТС:

В марте 2019 года приняли новую дивидендную политику, которая предполагает выплаты в размере 28 руб. на акцию по итогам 2019-2021 г. Прошлая дивидендная политика предполагала выплату в размере 25-26 рублей на акцию. В 2018 году компания зарезервировала 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане, однако менеджмент уверяет, что на дивидендных выплатах это не скажется

Таблица: дивиденды МТС и их динамика

| Год | Выплата | Изменение |

| 2020 | 28.66 (прогноз) | 0 |

| 2019 | 28.66 | +10.23% |

| 2018 | 26 | 0 |

| 2017 | 26 | 0 |

| 2016 | 26 | +3.3% |

| 2015 | 25.17 | +1.49% |

| 2014 | 24.8 | +25.13% |

| 2013 | 19.82 | +34.74% |

| 2012 | 14.71 | +1.17% |

| 2011 | 14.54 | -5.58% |

| 2010 | 15.4 | -23.57% |

| 2009 | 20.15 | +35.78% |

| 2008 | 14.84 | +53.46% |

| 2007 | 9.67 | +27.24% |

| 2006 | 7.6 | +32.13% |

| 2005 | 5.75 | +79.63% |

| 2004 | 3.2 | +88.36% |

| 2003 | 1.7 | — |

| 2002 | 0 | — |

| 2001 | 0.24 | — |

Выплаты дивидендов МТС на 2020 запланировано на две даты:

- 09.07.2020 — 19.98

- 14.10.2020 — 8.68

Таблица: данные из МСФО МТС по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 410.8 | 431.2 | 435.7 | 442.9 | 480.3 | 501.2 |

| EBITDA, млрд руб | 179.1 | 175.5 | 169.3 | 179.8 | 220.9 | 226.3 |

| Чистые активы, млрд руб | 165.9 | 168.4 | 139.2 | 120.1 | 65.3 | 36.7 |

| Долг, млрд руб | 348.0 | 279.3 | 292.8 | 368.7 | 377.0 | |

| Наличность, млрд руб | 61.4 | 33.5 | 18.5 | 30.6 | 84.1 | 51.2 |

| Чистый долг, млрд руб | 184.7 | 215.9 | 260.9 | 262.2 | 284.6 | 325.7 |

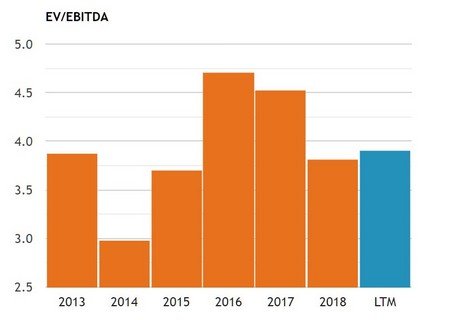

| EV/EBITDA | 2.98 | 3.70 | 4.70 | 4.53 | 3.81 | 3.90 |

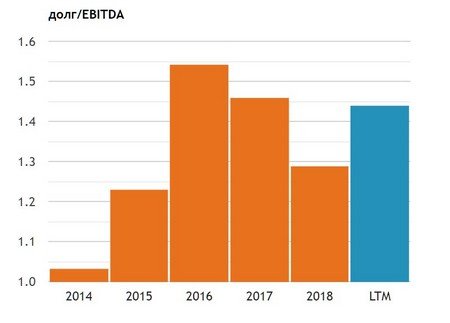

| EV/EBITDA | 1.03 | 1.23 | 1.54 | 1.46 | 1.29 | 1.44 |

Фундаментальные показатели МТС показывают стабильную динамику. Компания из года в год платит отличные дивиденды, что позволяет и в будущем рассчитывать на солидные выплаты для акционеров. По текущим реалиям, дивиденды МТС почти в два раза превосходят ставки в банковских вкладах.

- Размер и дата выплаты дивидендов МТС

2.5. Ленэнерго префы (доходность ~11.7%, DSI = 0.5)

Ленэнерго (c 1886 года — «Общество электрического освещения», с 1922 до 1924 года — «Петроток», c 1924 по 1932 год — трест «Электроток», с 1932 года — «Ленэнерго») — российская распределительная сетевая компания. Основана 4 (16) июля 1886 года, когда императором Александром III был утверждён устав «Общества электрического освещения 1886 года». Дату основания компании, можно назвать началом «электрической» эры России. В декабре 1917-го «Общество 1886 года» было национализировано. В 1919 году «Общество 1886 года» включено в ОГЭС – Объединение Государственных Электрических Станций. В 1922 году общество стало трестом Петроградских государственных электростанций «Петроток». В 1924 году трест «Петроток» переименовали в трест «Электроток». В 1932 года и объединение переименовывают в «Ленэнерго». В 1992 году в результате приватизации компания стала акционерным обществом «Ленэнерго».

Дивидендная политика Ленэнерго:

Ленэнерго регулярно (когда получит прибыль) платит дивиденды в размере 10% от прибыли по РСБУ по привилегированным акциям. По обыкновенным акциям, как правило, выплачивается существенно меньший дивиденд. Одним из важных условий выплаты дивидендов является сохранение соотношения долг/EBITDA (на конец года) менее трех. Более подробно читайте в материале:

Таблица: дивиденды Ленэнерго-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 15.01 (прогноз) | +34.79% |

| 2019 | 11.14 | -17.31% |

| 2018 | 13.47 | +66.12% |

| 2017 | 8.11 | — |

| 2016 | 0 | — |

| 2015 | 0 | — |

| 2014 | 0.4556 | — |

| 2013 | 1.32 | -12.92% |

| 2012 | 1.52 | -62.75% |

| 2011 | 4.08 | +16.81% |

| 2010 | 3.49 | +111.61% |

| 2009 | 1.65 | +68.07% |

| 2008 | 0.9822 | +116.07% |

| 2007 | 0.4546 | — |

| 2006 | 0 | — |

| 2005 | 0.64 | +283.23% |

| 2004 | 0.167 | -84.17% |

| 2003 | 1.05 | +37.85% |

| 2002 | 0.7653 | — |

Выплаты дивиденда Ленэнерго-п в 2020 запланировано на дату:

- 01.07.2020 — 15.01

Таблица: данные из МСФО Ленэнерго по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Выручка, млрд руб | 41.6 | 39.0 | 66.2 | 77.7 | 78.0 |

| EBITDA, млрд руб | 11.1 | 11.9 | 23.9 | 25.4 | 28.1 |

| Чистая прибыль, млрд руб | -4.13 | 0.143 | 7.70 | 7.79 | 10.6 |

| Чистые активы, млрд руб | 43.4 | 140.3 | 148.1 | 150.4 | 129.7 |

| Долг, млрд руб | 49.8 | 41.0 | 34.5 | 36.9 | 34.5 |

| Наличность, млрд руб | 1.51 | 26.1 | 10.4 | 3.42 | 6.36 |

| Чистый долг, млрд руб | 44.2 | 14.8 | 24.1 | 33.5 | 28.2 |

| EV/EBITDA | 2.87 | 3.14 | 3.24 | 3.57 | |

| долг/EBITDA | 4.00 | 1.24 | 1.01 | 1.32 | 1.00 |

Акции Ленэнерго-п выросли в цене с 2016 года в 10 раз. Это связано с новой политикой в компании касательно выплат акционерам, а также другим фундаментальным изменениям в компании за это время. В будущем доходность должна оставаться на примерно таких же уровнях.

- Дивиденды Ленэнерго префы — прогноз и дата выплаты

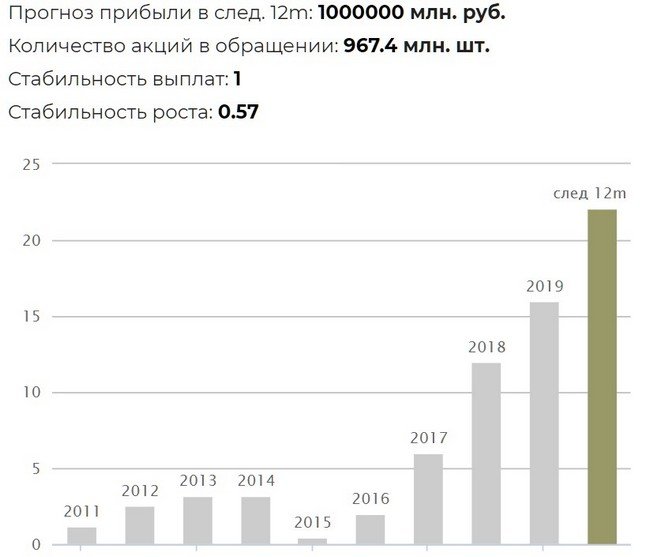

2.6. Сбербанк-п (доходность ~10.35%, DSI = 0.79)

Публичное акционерное общество Сбербанк — российский финансовый конгломерат, крупнейший транснациональный и универсальный банк России, Центральной и Восточной Европы. Контролируется Центральным банком Российской Федерации, которому принадлежит 50 % уставного капитала плюс одна голосующая акция.

Предоставляет широкий спектр банковских услуг. В рамках стратегии трансформации Сбербанка в технологическую компанию начинает расти доля небанковских услуг, таких как маркетплейс, телеком, страхование, медицина и пр. Доля «Сбербанка России» в общем объёме активов российского банковского сектора составляла на 1 января 2016 года 28,7%. На рынке частных вкладов — 46%. Кредитный портфель соответствовал 38,7% всех выданных кредитов населению.

Дивидендная политика Сбербанка:

Сбербанк планирует постепенно увеличивать коэффициент выплаты дивидендов акционерам до 50% к 2020 г. Прибыль банка к этому периоду должна достичь 1 трлн рублей. Ранее платили около 25% по МСФО. Размер коэффициента выплат по итогам 2017 года составил около 36% прибыли по МСФО. По итогам 2018 года увеличили коэффициент выплат до 43,5% от прибыли.

Таблица: дивиденды Сбербанк-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 22.09 (прогноз) | +38.09% |

| 2019 | 16 | +33.33% |

| 2018 | 12 | +100% |

| 2017 | 6 | +204.57% |

| 2016 | 1.97 | +337.78% |

| 2015 | 0.45 | -85.94% |

| 2014 | 3.2 | 0 |

| 2013 | 3.2 | +23.55% |

| 2012 | 2.59 | +125.22% |

| 2011 | 1.15 | +155.56% |

| 2010 | 0.45 | -28.57% |

| 2009 | 0.63 | -3.08% |

| 2008 | 0.65 | +39.78% |

| 2007 | 0.465 | +57.63% |

| 2006 | 0.295 | +55.67% |

| 2005 | 0.1895 | +31.6% |

| 2004 | 0.144 | +24.14% |

| 2003 | 0.116 | +103.51% |

| 2002 | 0.057 | +42.5% |

| 2001 | 0.04 | +1.27% |

| 2000 | 0.0395 | — |

Выплаты дивидендов Сбербанка в 2020 запланировано на дату:

- 13.06.2020 — 22.09

Таблица: данные из МСФО Сбербанк по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

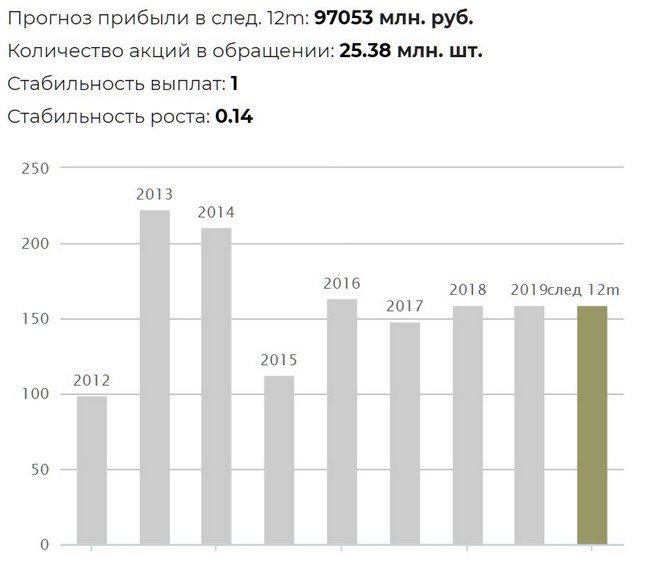

| Чистая прибыль, млрд руб | 290.3 | 222.9 | 541.9 | 748.7 | 831.7 | 881.2 |

| Активы, млрд руб | 25 200 | 27 335 | 25 369 | 27 112 | 31 197 | 31 561 |

| ROE, % | 14.8 | 10.2 | 20.8 | 24.2 | 23.1 | 24.9 |

| ROA, % | 1.40 | 0.900 | 2.10 | 2.90 | 3.20 | 3.40 |

| P/E | 4.21 | 10.2 | 7.14 | 6.74 | 6.49 | 6.12 |

Фундаментальные параметры Сбербанка отличные. Постоянные рост прибыли наблюдается уже несколько лет подряд. За последнее время динамика роста немного замедлилась, но компания планируется выплачивать 50% прибыли по МСФО, что составит солидные дивиденды.

Читайте также:

- Дивиденды Сбербанк — размер и закрытие реестра

- Дивиденды Сбербанк префы — размер и закрытие реестра

- Как купить/продать акции Сбербанка

- Сбербанк обычка или префы — что купить

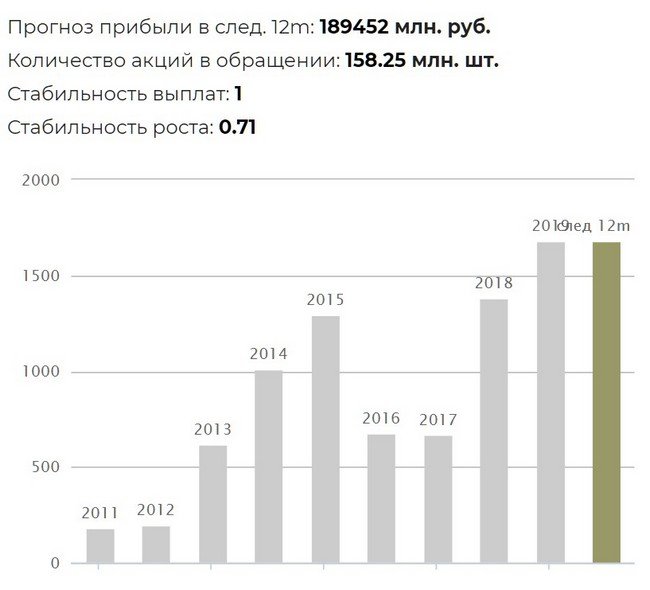

2.7. Татнефть-п (доходность ~13.07%, DSI = 0.86)

«Татнефть» — российская нефтяная компания. Полное наименование — Публичное акционерное общество «Татнефть» имени В. Д. Шашина. Штаб-квартира — в Альметьевске (Татарстан). Занимает пятое место в России по объёму добычи нефти. По данным рейтинга медиахолдинга «Эксперт» занимала 15 место по объёмам реализации продукции в 2016 году среди российских компаний.

Основные активы компании расположены на территории Республики Татарстан, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Дивидендная политика Татнефти:

В соответствии с Уставом, владельцы привилегированных акций имеют право на получение ежегодного фиксированного дивиденда, составляющего 100% от номинальной стоимости акций, если иное решение не принято общим собранием акционеров (номинальная стоимость равна 1 руб.). По обыкновенным акциям – рекомендация совета директоров. Ранее платили около 30% прибыли по РСБУ. Согласно новой дивидендной политике, принятой в начале 2017 года, Татнефть будет платить не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. Промежуточные выплаты возможны по итогам 3 месяцев, полугодия и 9 месяцев. По факту за 2017 год рекомендовали около 70% прибыли. По итогам 2018 года компания распределила на дивиденды весь свободный денежный поток благодаря отрицательному чистому долгу. Скорее всего, компания продолжит выплачивать весь свободный денежный поток в качестве дивидендов.

Таблица: дивиденды Татнефть-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 85.02 (прогноз) | -10.27% |

| 2019 | 94.75 | +123.31% |

| 2018 | 42.43 | -16.13% |

| 2017 | 50.59 | +361.59% |

| 2016 | 10.96 | +3.59% |

| 2015 | 10.58 | +28.55% |

| 2014 | 8.23 | -4.3% |

| 2013 | 8.6 | +21.47% |

| 2012 | 7.08 | +41.04% |

| 2011 | 5.02 | -23.48% |

| 2010 | 6.56 | +48.42% |

| 2009 | 4.42 | -21.77% |

| 2008 | 5.65 | +22.83% |

| 2007 | 4.6 | +360% |

| 2006 | 1 | — |

| 2005 | 0 | |

| 2004 | 2 | — |

Выплаты дивидендов Татнефть-п в 2020 запланировано на даты:

- 09.01.2020 (прогноз) — 18.03

- 05.07.2020 (прогноз) — 26.88

- 27.09.2020 (прогноз) — 40.11

Таблица: данные из МСФО Татнефть по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 476.4 | 552.7 | 580.1 | 681.2 | 910.5 | 937.9 |

| EBITDA, млрд руб | 127.7 | 155.6 | 171.3 | 185.3 | 294.0 | 315.1 |

| Чистые активы, млрд руб | 556.0 | 545.3 | 708.9 | 718.7 | 771.3 | 813.9 |

| Долг, млрд руб | 28.7 | 18.2 | 54.1 | 46.8 | 15.0 | 12.0 |

| Наличность, млрд руб | 41.5 | 26.4 | 77.1 | 42.8 | 65.5 | 59.8 |

| Чистый долг, млрд руб | -12.8 | -8.24 | -23.0 | 4.02 | -50.5 | -47.8 |

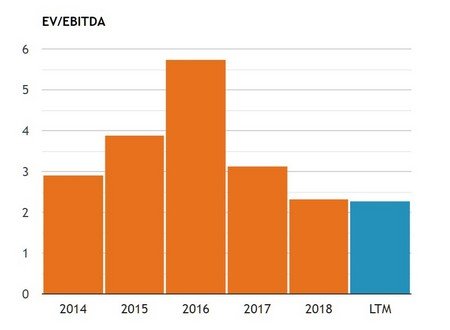

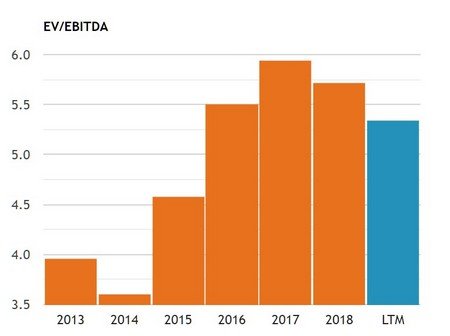

| EV/EBITDA | 3.60 | 4.57 | 5.50 | 5.94 | 5.71 | 5.34 |

| долг/EBITDA | -0.10 | -0.05 | -0.13 | 0.02 | -0.17 | -0.15 |

Татнефть наращивает прибыль, имеет минимальные долги. В целом динамика роста акций показывает потрясающие темпы роста.

- Дивиденды по Татнефть ао — размер и закрытие реестра

- Дивиденды по Татнефть префы — размер и закрытие реестра

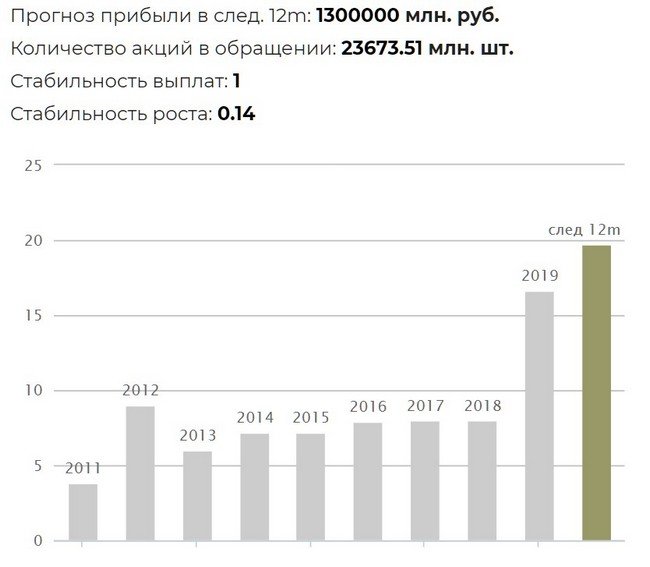

2.8. Газпром (доходность ~8.37%, DSI = 0.57)

ПАО «Газпром» — российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Является холдинговой компанией Группы «Газпром». Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдаёт в аренду свою газотранспортную систему. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

Доля «Газпрома» в мировых запасах газа составляет 17%, в российских — 72%. На «Газпром» приходится 12 % мировой и 68 % российской добычи газа. Занимает семнадцатое место в списке крупнейших энергетических компаний по версии S&P Global Platts.

Дивидендная политика Газпром:

Согласно дивидендной политике, отчисления на выплаты дивидендов составляют 10% от прибыли по РСБУ. При достижении целевого уровня резервов — от 17,5% до 35% прибыли. Ранее платили 25% от чистой прибыли по РСБУ, которая, как правило, меньше прибыли по МСФО. Последние годы платят дивиденды на уровне 8,04 руб на акцию, не повышая его из-за масштабной инвестпрограммы. В конце 2018 года менеджмент заявил о готовности увеличить дивиденды до двузначных цифр. Сначала правление предложило дивиденды в размере 10,43 рублей на акцию, затем рекомендация была повышено до 16,6 рублей на акцию. Совет директоров одобрил рекомендацию. К концу 2019 обещают: в течение трех лет планируют выйти на выплаты в 50% от скорректированной на неденежные статьи прибыли по МСФО. Дивиденды не будут привязаны к абсолютным значениям прошлого года. По итогам 2020г дивиденды будут выплачены на основе новой политики.

Таблица: дивиденды Газпром и их динамика

| Год | Выплата | Изменение |

| 2020 | 19.77 (прогноз) | +19.02% |

| 2019 | 16.61 | +106.59% |

| 2018 | 8.04 | 0 |

| 2017 | 8.04 | +1.9% |

| 2016 | 7.89 | +9.58% |

| 2015 | 7.2 | 0 |

| 2014 | 7.2 | +20.2% |

| 2013 | 5.99 | -33.22% |

| 2012 | 8.97 | +132.99% |

| 2011 | 3.85 | +61.09% |

| 2010 | 2.39 | +563.89% |

| 2009 | 0.36 | -86.47% |

| 2008 | 2.66 | +4.72% |

| 2007 | 2.54 | +69.33% |

| 2006 | 1.5 | — |

Выплаты дивидендов Газпром в 2020 запланирована на дату:

- 18.07.2020 (прогноз) — 19.77

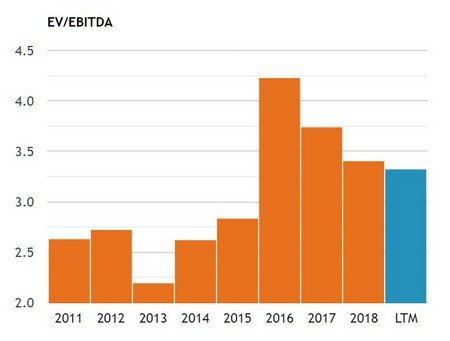

Таблица: данные из МСФО Газпром по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 5 590 | 6 073 | 6 111 | 6 546 | 8 224 | 8 330 |

| EBITDA, млрд руб | 1 963 | 1 875 | 1 322 | 1 467 | 2 599 | 2 526 |

| Чистые активы, млрд руб | 9 089 | 9 322 | 11 095 | 11 629 | 13 300 | 13 586 |

| Долг, млрд руб | 2 689 | 3 442 | 2 830 | 3 267 | 3 864 | 3 710 |

| Наличность, млрд руб | 725.1 | 1 359 | 897 | 869 | 849 | 1 154 |

| Чистый долг, млрд руб | 1 964 | 2 083 | 1 933 | 2 398 | 3 015 | 2 556 |

| EV/EBITDA | 2.62 | 2.83 | 4.23 | 3.74 | 3.41 | 3.32 |

| долг/EBITDA | 1.00 | 1.11 | 1.46 | 1.63 | 1.16 | 1.01 |

Газпром является традиционно компанией, которая платит неплохие выплаты по дивидендам. Планируется переход на 50% выплаты по МСФО. За 2019 компания сильно подорожала в цене на этих новостях.

Читайте также:

- Дивиденды по акциям Газпрома — прогноз и дата выплаты

- Как купить/продать акции Газпром

Также рекомендуется обратить внимание на следующие акции

- Таттелеком (~10.65%, DSI = 0.86)

- НК ЛУКОЙЛ (~6.06%, DSI = 0.93)

- МГТС префы (~12.18%, DSI = 0.5)

Помните, что составляя инвестиционный портфель Вы снижаете свои риски и повышаете доходность.

— подробное описание")