3/5 — (137 голосов)

А знали ли вы, что за каждую совершенную покупку можно возвращать часть денег. Возврат части стоимости называют «кэшбэком»? На западе такой подход уже давно практикуется. Это мотивирует клиентов больше покупать, а значит увеличивает обороты и доходы продавцов, при этом не обижая покупателей. В этой статье мы рассмотрим принцип работы системы кэшбэка, поговорим какие виды существуют и как получить максимальную выгоду из этого.

Оглавление

1. Что такое кэшбэк простыми словами

2. Виды кэшбэков

2. Кэшбэк-сервис

3. Инструкция по использованию кэшбэк сервиса

4. Плюсы и минусы кэшбэк-сервисов

5. Кэшбэк через дебетовые и кредитные карты

6. Сколько можно сэкономить на кэшбеке

1. Что такое кэшбэк простыми словами

Кэшбэк (с англ. «cash back» — возврат наличных денег) — это возврат денежных средств в размере некоторого процента от суммы покупки.

Кэшбэк (с англ. «cash back» — возврат наличных денег) — это возврат денежных средств в размере некоторого процента от суммы покупки.

Чаще всего размер кэшбэка составляет от 1% до 5%. Лишь в супер акционных предложениях процент может доходить до 30% и даже 70%.

Например, цена смартфона 12300 рублей в магазине плеер.ру, а через онлайн сервис кэшбэка можно вернуть 3%. То есть можно получить назад 369 рублей за просто так. Для этого понадобиться сделать два простых действия: зарегистрироваться в этом сервисе и перейти с него на сайт интернет-магазина плеер.ру. Согласитесь, что это неплохо с учётом того, что вы фактически ничего не делая вернули себе эту часть денег. Кэшбека хватит на три кофе в ресторанах быстрого питания.

За покупку любых товаров вы получите часть денег назад. Это правда и никакого обмана здесь нету. Можно покупать почти все товары в интернет-магазинах со скидкой в виде возврата денег. При этом все стороны сделки остаются в выигрыше:

- Вы приобрели то, что хотели и при это сэкономили пару процентов.

- Магазин продал, а значит получил прибыль.

- Тот, кто выплачивает кэшбэк также заработал на разнице между выданным процентом и полученным процентом от магазина.

- Поставщик товара продал ещё одну единицу товара. Значит магазин, скорее всего, закажет ещё одну партию продукции.

При этом все зарабатывают: тот сервис, который делает кэшбэк получает прибыль с магазина. Например, сервис получает 10% от магазина и возвращает своему клиенту лишь 8%, зарабатывая при этом сам 2% от суммы покупки. Но для конечного клиента получить 8% назад всё равно лучше, чем не получить ничего.

Зачем магазин выплачивает сервису часть денег от покупки? Дело в том, что все наценки уже включены в стоимость товара и магазин всё равно остается в плюсе. Помимо этого он получает активного покупателя, что ему в целом и надо.

Примечание

Иногда говорят «кешбек» или «кэшбек». Единого стандарта на это слово нет, поэтому можно писать его по разному.

2. Виды кэшбэка

Существуют много видов кэшбэков:

- Интернет-сервисы или сервисы кэшбэка (чуть ниже мы перечислим их). Оплачиваете покупки через них и получаете на счет 3%-7% от стоимости покупки. Это самые низкие цифры. Есть варианты скидок и 10%, и 30%.

- В банковском секторе кэшбэк начисляется за операции оплата картой, причём как дебетовой, так и кредитной. Не у всех банков есть такие программы. Самые лучшие дебетовые карты с кэшбеком: Тинькофф и Польза (Хоум Кредит Банк).

- Накопительные карты в магазинах можно также отнести к этому классу.

По форме начисления различают следующие виды кэшбэка

- Денежный. Возврат от суммы покупки в деньгах. На мой взгляд, самый лучший, поскольку от вас никаких действий более не потребуются. Вы получаете назад деньги. Например, если кэшбэк накопительный, то реальный бонус вы получаете лишь при следующей покупке. При этом могут быть ограничения по действие этого бонуса. Возможно вам не понадобиться ничего покупать в этом магазине и тогда эти баллы просто пропадут.

- Накопительный/Бонусный. Начисляется внутренняя валюта, которую потом можно обменять при покупке в будущем. Такой подход используют интернет-магазины, давая различные виртуальные «баллы» и «рубли». Такой бонус дает реальную пользу, если вы покупаете часто.

- Скидочный. Вам дают скидочную карту с большим процентом.

3. Лучшие кэшбэк-сервисы в интернете

Кэшбэк-сервис – это специальный сайт, который заранее пишет о размерах возвращаемого кэшбэка в случае оплаты через них. У каждого такого сервиса есть свой список магазинов с которыми они работают и свой процент для возврата.

Периодически процент может изменяться в зависимости от текущей ситуации. Это напоминает обычные акции на продукты, как в супермаркетах Пятерочка, Дикси, Магнит. Каждую неделю предлагается что-то новое.

Лучшими кэшбэк сервисами являются:

MEGABONUS. Скидка от 9% до 10% при покупках в АлиЭкспресс. Есть и другие категории товаров. Процент возврата будет расти по мере увеличения объема Ваших покупок через Мегабонуса.

KOPIKOT. На АлиЭкспресс скидка 6.85%, Ламода 5%. Тысячи магазинов, различные размеры выплат по кэшбэку. Есть бесплатные промокоды. Выплаты от 500 рублей

Letyshops. Крупнейший сервис. Более 1180 магазинов принимают участие в нем.

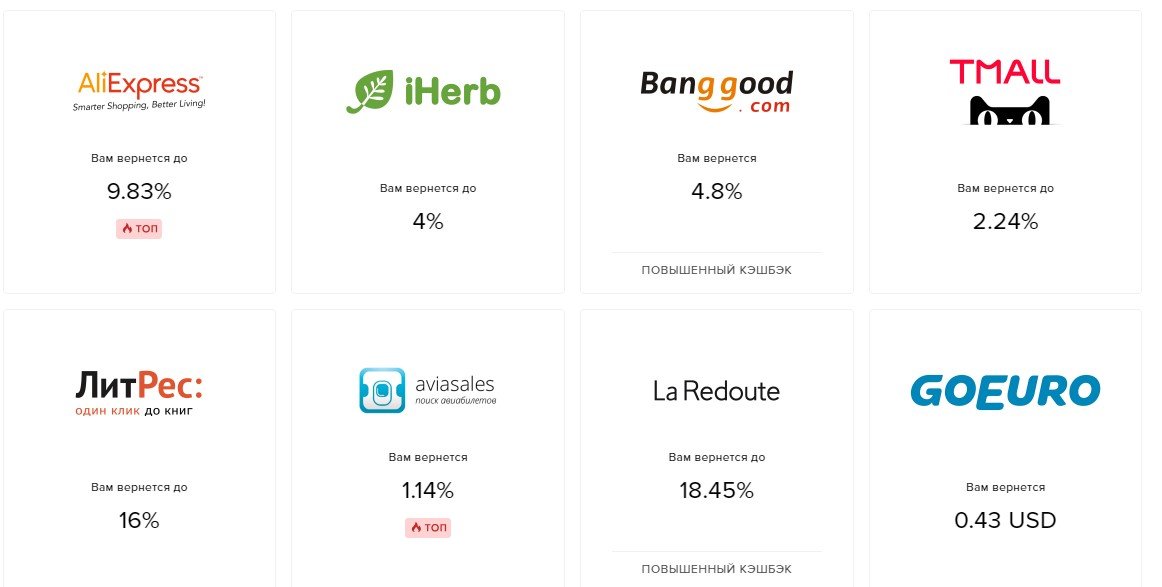

Примерные проценты возврата в реальных сервисах кэшбэка:

Не могу не рассказать про выгоду дебетовой карты Польза (от Хоум Кредит Банка). Бесплатное обслуживание, 7% на остаток по карте. На все покупки действует кэшбэк 1%, а при оплате в следующих категория возвращается 3%:

- Все заправки (АЗС);

- Любые кафе (в том числе и фаст-фуд: Макдональдс, КФС, Бургер Кинг и т.д.);

- Покупки в любых аптеках;

Также приятным бонусом был 1% возврата за ЖКХ, оплату интернета, мобильного телефона и т.д. Другие дебетовые и кредитные карты не дают столь обширных вариантов для заработка. К сожалению, после марта 2020 г. этот бонус перестал действовать.

А при оплате в Алиэкспресс всегда действует 3-9% возврата в виде денег.

4. Инструкция по использованию кэшбэк сервиса

Что необходимо для получения кэшбэка:

- Зарегистрироваться (во всех сервисах условия разные, поэтому ищите самые выгодные конкретно для вашей покупки);

- Выбрать направление кэшбэка (в каком магазине вы хотите совершить покупку);

- Перейти в магазин по ссылке с сервиса и совершить покупку. Это необходимо сделать за одну сессию в одном браузере, иначе кэшбэк не начислят.

- Дождаться начисления кэшбэка, на это уходит пару дней.

Для удобства у каждого интернет сервиса кэшбэка есть плагин для браузера. Можно установить несколько штук сразу, чтобы выбрать самый лучший процент возврата в момент каждой покупки. Для активации бонуса необходимо нажать на иконку плагина в браузере и убедиться, что «Кэшбэк активирован» и уже после совершать покупку.

5. Плюсы и минусы кэшбэк-сервисов

Плюсы:

- Возможность покупать дешевле практически все товары в интернет-магазинах;

- Вы можете самостоятельно выбирать и сервис, и магазины для совершения покупок;

- Кэшбэк начисляют в деньгах, которые можно вывести удобным способом (на банковскую карту, Яндекс Деньги, WebMoney, Киви);

- От вас не требуются никаких действий, кроме нажатия на плагине «активировать кэшбэк» или же перейти на интернет-магазин с сервиса по его ссылке;

Минусы:

- Деньги приходят не моментально;

- У некоторых сервисов есть минимальная сумма на выплату (например, 500 руб);

- Необходимо потратить какое-то время на поиск самого выгодного предложения в сервисах;

- Скидки всегда мотивируют купить больше, чем хотел;

- Не все магазины принимают участие в сервисах кэшбэков. Для некоторых клиентов это создаст делему: купить без кэшбэка или же пойти искать товар в других магазинах.

6. Кэшбэк через дебетовые и кредитные карты

Банки активно стараются привлекать новых клиентов, предлагая им выгодные банковские карты с кэшбеком. При этом дают его на дебетовые и кредитные карты.

Как показывает практика это приносит свои плоды. Например, банк Тинькофф поднялся в рейтингов банков на высокие позиции только благодаря дебетовым картам, которые считаются одни из самых лучших на рынке в плане удобства использования и получаемых бонусов взамен.

Что предлагают банки

Как правило, они предлагают кэшбэк и одновременно проценты на остаток по карте. Таким образом, вы сразу убиваете двух зайцев: деньги лежат под проценты, а при их трате получаете 1% возврата. При этом от любых покупок.

Существует также категории товаров с повышенным процентом кэшбэка (обычно это 3%-5%). Например, это могут быть категории: «кафе», «кино», «АЗС», «билеты на ЖД». Фактически всегда есть спецпредложения, где кэшбэк достигает 10%-30%, но это уже в отдельно взятых магазинах.

Самыми лучшими дебетовыми картами с кэшбеком на рынке являются:

- Тинькофф Black;

- Польза (Банк ХоумКредит). На оплату АЗС, аптеки и кафе действует всегда 3% кэшбэка;

При этом от клиента ничего кроме оплаты картой не требуется. Это очень выгодно для любого человека и этим необходимо пользоваться. Их преимущества:

- Карты бесплатны в обслуживании;

- Кэшбэк на все покупки 1% и есть проценты на остаток по карте;

- Можно снимать деньги в любой момент в любом банкомате мира без комиссии;

- Пополнение карты также без комиссии;

Для тех, кто много путешествует можно оформить другую карту от Тинькофф: «Аэрофлот». Здесь за каждую оплату тура будет возвращаться по 3%.

7. Сколько можно сэкономить при использовании кэшбэка

Для тех, кто хорошо знает, что такое проценты сразу становится понятным выгодность пользования cashback. Так «сколько можно экономить с помощью кэшбэка»? Чтобы ответить на этот вопрос необходимо исходить из ежемесячного размера трат.

Например, если вы покупаете часто товары через магазин Алиэкспресс, то экономия составит 7% и еще плюс 1% возврата денег при оплате дебетовой картой. Если говорить про абсолютные цифры: потратили 15000 рублей, значит сервис-кэшбэка вернет 1050 рублей. Плюс банк вернет 150 рублей. Получается 1300 рублей возврата от 15000. Обратите внимание, для того, чтобы заработать эту сумму никаких усилий не потребовалось.

За год можно легко сэкономить подобным образом и 10..30 тысяч рублей. А это совсем немаленькие деньги, которые можно тратить на другие покупки или откладывать.

Такими бонусами необходимо пользоваться, если вы хотите, чтобы деньги работали максимально эффективно на вас.

Смотрите также видео про кэшбэк: