3.2/5 — (96 голосов)

ОФЗ являются самыми востребованными и ликвидными долговыми ценными бумагами на российском рынке облигаций. Они характеризуются как самые надёжные и устойчивые. К ним проявляют большой интерес крупные зарубежные инвесторы и фонды.

В этой статье мы подробно рассмотрим рынок гособлигаций:

- Какие бывают выпуски ОФЗ;

- В чём особенности этого вида облигаций;

- Можно ли их купить физическим лицам;

Оглавление

1. ОФЗ — что это такое простыми словами

2. Доходность

3. Виды ОФЗ

4. Как купить облигации ОФЗ

— Шаг 1. Регистрация у брокера

— Шаг 2. Открытие торгового счёта

— Шаг 3. Пополнение

— Шаг 4. Покупка ОФЗ

5. Какие ОФЗ лучше покупать

— Деньги понадобятся в течение 2 лет

— Деньги понадобятся через 2 — 4 года

— Деньги понадобятся через 4 года и более

6. Преимущества и недостатки ОФЗ

— Плюсы

— Минусы

1. ОФЗ — что это такое простыми словами

ОФЗ (расшифровка: облигации федерального займа) — это долговые ценные бумаги, выпущенные Министерством финансов РФ для покрытия бюджетных расходов. Ещё их называют «гособлигации» или «государственными облигациями». Выпускаются с 1995 г. в рублях (реже в долларах).

Фактически ОФЗ являются обычными облигациями, выпущенными Минфином РФ. Считаются самыми надёжными ценными бумагами в России, поскольку они обеспечены государством. Если государство откажется платить номинал или купон, то сразу наступает технический дефолт по этому выпуску.

- Дефолт по облигациям — что делать инвесторам;

Примечание

Иногда гособлигации Минфина просто называют «Россия».

Каждая облигация федерального займа обладает уникальным государственным регистрационным кодом. Номинал равен 1000 рублей. Минфин регулярно выпускает новые выпуски на десятки миллиардов рублей. Все выпуски не предусматривают досрочную оферту.

Для государства ОФЗ являются отличным решением для перекрытия бюджетного дефицита. При этом этот способ кредитования за счёт привлечения денег от инвесторов является самым дешёвым. Для граждан этот способ также выгоден тем, что ставка дохода выше, чем у банковских депозитов, а надёжность выше.

До 1998 г. выпускались ГКО (государственные краткосрочные обязательства). По этим ценным бумагам давалась колоссальная доходность 50% и даже 100% годовых. Новые выпуски выпускались и за счёт этих денег платили проценты по старым. Такая схема была финансовой пирамидой, но обычные граждане всё равно вкладывали деньги. Но всё резко прервалось в августе 1998 г., тогда был объявлен дефолт по ГКО.

ОФЗ является внутренним долгом. Если долг за пределами страны, то это внешний долг государства.

2. Доходность по ОФЗ — сколько можно заработать

Доходность по ОФЗ напрямую зависит от текущей ставки рефинансирования ЦБ РФ. Если ключевая ставка растёт, то новые выпуски имеют более высокую доходность. Обычно процентная ставка по облигациям федерального займа чуть ниже ставки рефинансирования.

Если сравнивать процентную ставку ОФЗ с банковскими вкладами, то они имеют практически одинаковую доходность (± 2%). При этом в разные промежутки времени выгодность одних, сменяется другими.

- Вклад и облигация — в чём отличия, что выгоднее;

ОФЗ являются прямым отражением текущей ситуации в экономике страны и дальнейших ожиданий инвесторов. Гособлигации отражают доходность «безрисковой кривой» или по-другому «кривой доходности». Это доходность, которую можно получить с минимальными рисками.

Например, стоимость гособлигаций в ходе торгов на фондовой бирже повышается. Это отражает ожидание инвесторов о понижении ставки рефинансирования ЦБ. Если цена наоборот, падает, то это признак неблагоприятной ситуации в экономике, готовящейся повышенной инфляции, понижения курса национальной валюты или рецессии.

Сколько можно заработать на ОФЗ? Поскольку это самый надёжный финансовый инструмент, то и заработок по нему самый скромный. Как мы отметили выше, инвесторы могут рассчитывать только на доходность равную ставке рефинансирования.

3. Виды облигации федерального займа (ОФЗ)

Минфин РФ выпускает следующие виды ОФЗ:

- ОФЗ-ПД (фиксированная купонная ставка). Постоянная ставка на весь срок действия ценной бумаги. Инвесторы могут точно прогнозировать свою доходность на большие промежутки времени. Один из самых популярных видов ОФЗ.

- ОФЗ-ПК (переменная купонная ставка). Каждые полгода купонная ставка изменяется в соответствии со ставкой RUONIA (среднее значение доходности по облигациям за последние полгода) плюс фиксированная премия. В связи с этим невозможно точно рассчитать сумму заработка за будущий период, поскольку эта сумма будет напрямую зависеть от изменений RUONIA.

- ОФЗ-ИН (индексируемый номинал). Каждый месяц номинал облигации индексируется в соответствии с индексом цен в РФ. На него начисляется незначительный купонный доход 1-2%.

- ОФЗ-АН (амортизация долга). Периодически погашается сумма долга. Подробнее про этот принцип можно прочитать: амортизация облигации.

- ОФЗ-ФД (номинал может варьироваться от 10 до 1000 рублей).

- ОФЗ-Н (облигации федерального займа для населения). Появились в апреле 2017 году. Приобрести их можно в Сбербанке и ВТБ. Правда, они больше напоминают вклад, чем облигации, поскольку при продаже ранее срока погашения теряется накопленный купонный доход (НКД).

Квазигосударственные облигации — это долговые ценные бумаги выпускаемые предприятиями и организациями, контрольный пакет акций которых принадлежит государству.

По сроку погашения ОФЗ делят на:

- Краткосрочные (до года);

- Среднесрочные (от года до 5 лет);

- Долгосрочные (свыше 5 лет);

Аналогично гособлигации США (трежерис) в зависимости от срока обращения имеют разные названия:

- Краткосрочные казначейские векселя (Bills);

- Среднесрочные казначейские облигации (Notes);

- Долгосрочные казначейские облигации (Bonds);

- Казначейские защищённые от инфляции облигации (TIPS);

На российском долговом рынке не приняты такие названия.

4. Как и где купить облигации ОФЗ физическому лицу — 4 шага

Обращаются ОФЗ на Московской бирже в секции «облигации». Помимо этого, крупные сделки могут совершаться на внебиржевом рынке напрямую между банками и инвестиционными фондами. Для физического лица подобные сделки закрыты. Им можно торговать ОФЗ только через фондовую биржу.

Купить ОФЗ может как любой житель России, так и любые иностранные инвесторы. Доля нерезидентов на ОФЗ составляет около 20% по состоянию на апрель 2021 г.

Рассмотрим пошаговую инструкцию как купить гособлигации физическим лицам.

Купить облигации ОФЗ сейчас »

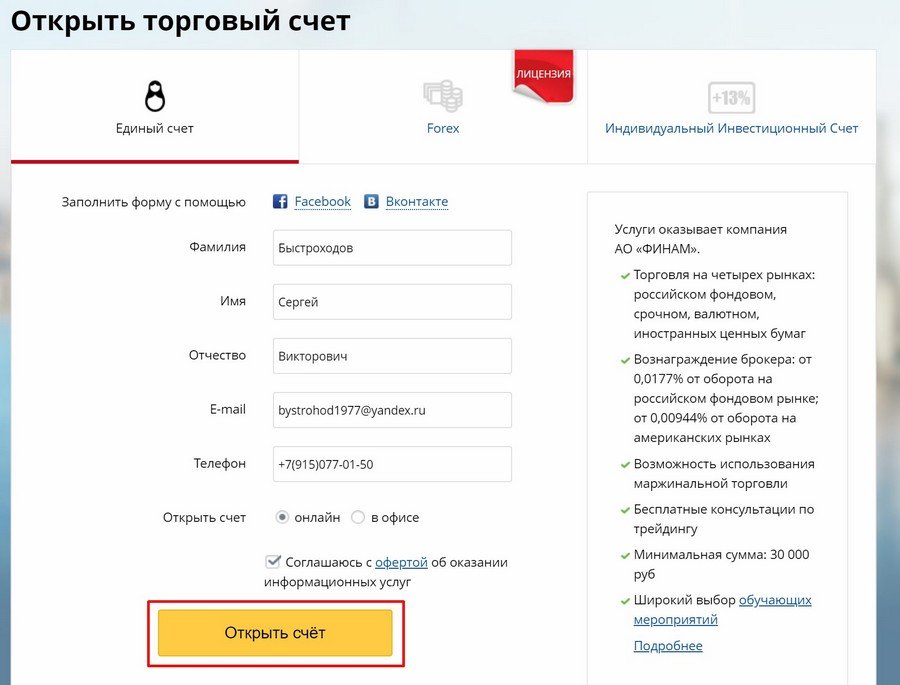

Шаг 1. Регистрация у брокера

Доступ к торгам на Московскую биржу для физических лиц возможен лишь через брокерские компании. На рынке можно найти не один десяток брокеров. Советую работать с лучшими из них:

Финам (акция: тариф Free Trade торговля без комиссии навсегда)

БКС Брокер

У них самые лучшие торговые условия, минимальные комиссии на торговый оборот. Бесплатные пополнения и снятия. В наличии представлены все финансовые инструменты на бирже, есть доступ к иностранным акциям, представлены офисы по всей России.

Так выглядит форма регистрации у брокера:

- Как выбрать брокера для фондовой биржи;

- Какого брокера выбрать для торговли на бирже;

Шаг 2. Открытие торгового счёта

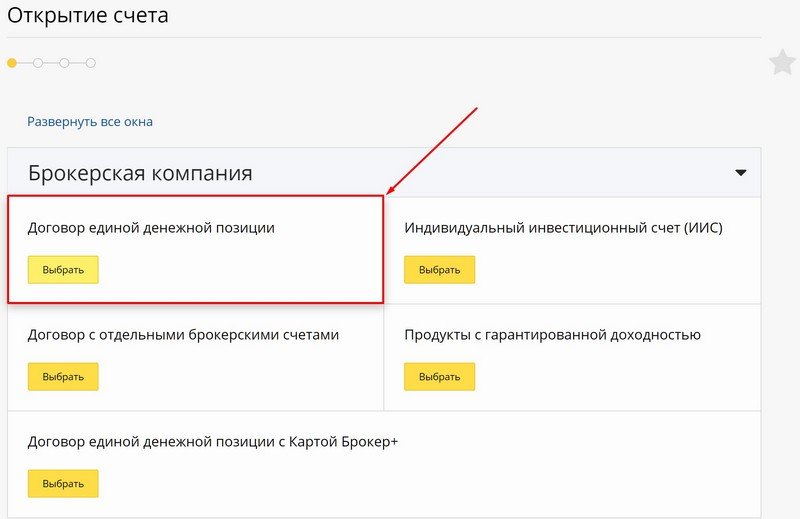

Для участия в торгах необходимо открыть брокерский счёт. В личном кабинете брокера нажмите на ссылку «Открыть новый договор»:

После чего нужно выбрать тип счёта:

Есть несколько типов счётов. На любом из них можно совершать операции, отличия лишь в условиях. Например, в ЕДП (единая денежная позиция) сразу на одном счёте есть доступ к покупке акций, облигаций, валюты, фьючерсов, товаров — что очень удобно.

Рекомендую открыть счёт ИИС, который позволяет получать налоговые вычеты с суммы пополнения. Максимальная сумма вычета на взнос за один год составляет 52 тыс. рублей. Для этого нужно пополнить брокерский счёт на 400 тыс. рублей. Единственным условием является срок существования от 3 лет (имеется в виду от даты открытия, а не пополнения).

ИИС бесплатен и не требует никаких затрат, его можно не пополнять сразу. Поэтому советую открыть его просто на будущее, чтобы срок в 3 года начал уже идти. Более подробно про это читайте в статьях:

- Инструкция как получить налоговый вычет по ИИС;

- ИИС — ответы на вопросы;

- Что лучше ИИС или брокерский счёт;

Шаг 3. Пополнение торгового счёта

После открытия счёта его можно пополнить в любое время. Обслуживание брокерского счёта с нулевым балансом бесплатное.

Пополнение брокерского счёта не облагается никакими комиссиями: сколько положили, столько и будет на нём.

Способов пополнения множество. Например, можно пополнить счёт наличными через банк брокера (это удобно для жителей Москвы и Подмосковья). Если банк находится на большом отдалении или нет возможности приехать, то можно перевести средства безналичным переводом.

Межбанковский перевод без комиссий

Удобно переводить деньги на биржу безналичным переводом через дебетовую карту Тинькофф. Межбанковские переводы проводятся без комиссии. Пополнить карту Тинькофф можно также без комиссии.

Карта бесплатная в обслуживании, на остаток начисляются проценты (7,0%), кэшбэк на все покупки. В целом очень удобная карта, более подробно читайте: обзор про карту Тинькофф.

Шаг 4. Покупка ОФЗ

Для доступа к торгам брокер предоставит доступ к торговым терминалам (Quik для компьютера и приложение для смартфонов). Через эти терминалы можно будет осуществлять торговые операции на бирже во время торговых сессий. Торговля ОФЗ проходит по будням в основную торговую сессию с 10:00 до 18:40.

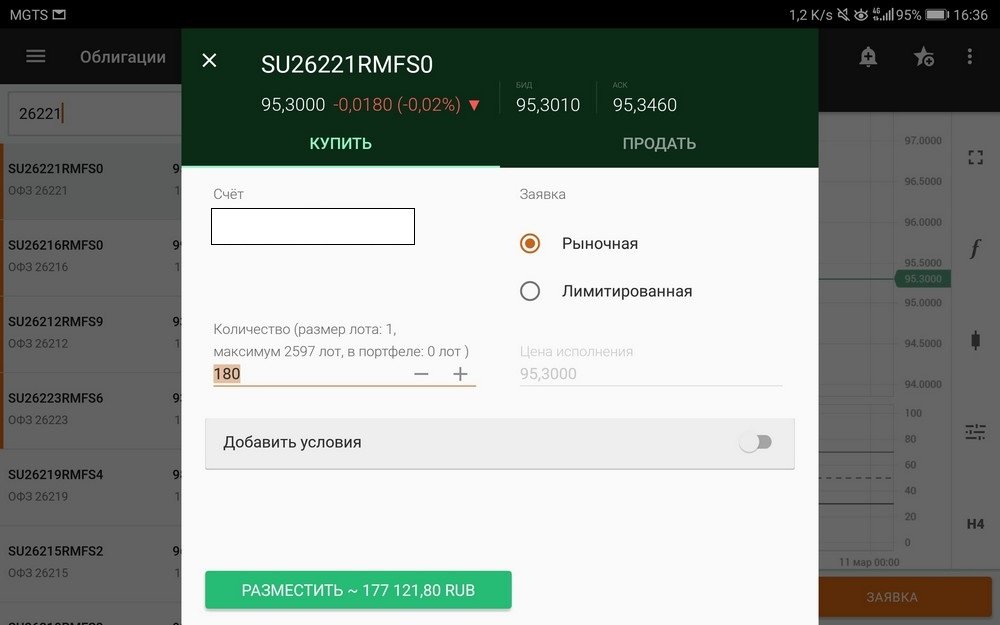

Например, так выглядит интерфейс при покупке ОФЗ через приложение «Финам Трейд» (брокер Finam):

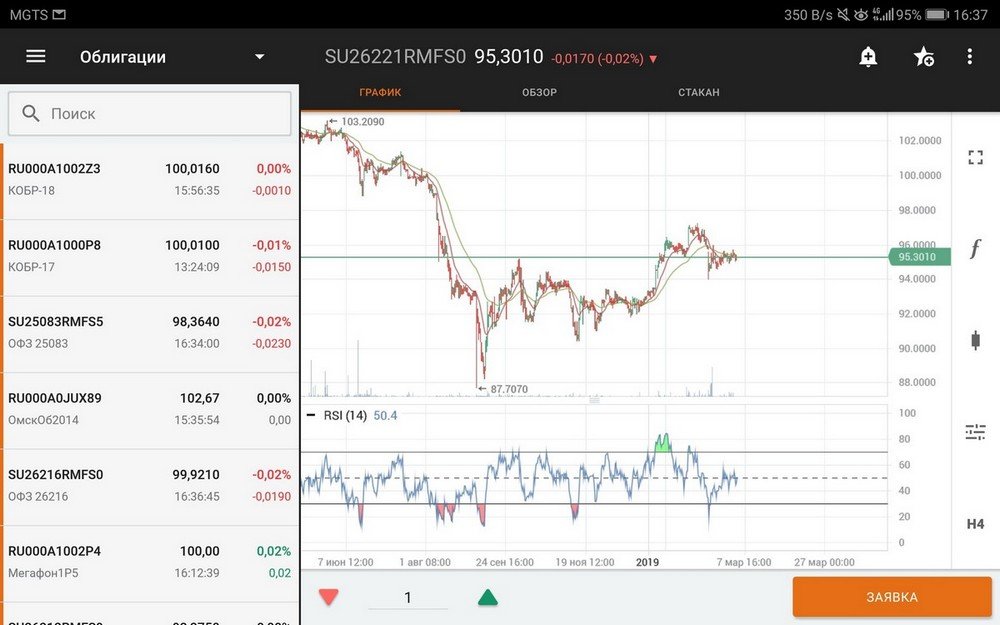

В приложении есть удобная возможность просмотреть текущий график торгов:

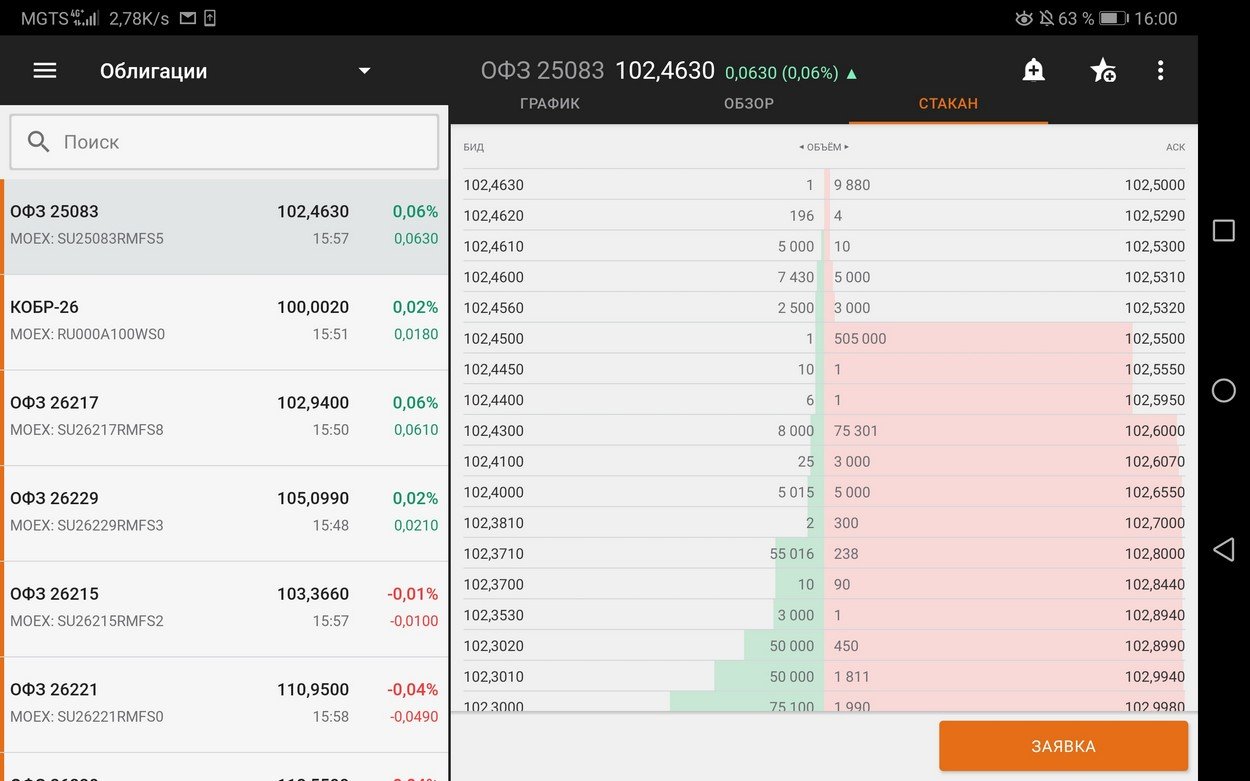

В приложении Финам трейд можно просматривать биржевой стакан:

Более подробно про торговлю облигациями читайте в статьях:

- Как купить облигации физическому лицу;

- Торговля на бирже от А до Я;

- Акции и облигации — основные отличия;

- Инвестиции в облигации — подробное руководство;

- Доходность облигаций;

- Акции и облигации для начинающих;

5. Какие ОФЗ лучше покупать

В зависимости от ваших целей могут подойти различные выпуски ОФЗ (долгосрочные, краткосрочные, с переменным купоном). В любом случае деньги можно забрать в любой момент, получив все проценты даже в варианте с долгосрочным виденьем. Рассмотрим несколько вариантов.

5.1. Деньги понадобятся в течение двух лет

Срок инвестирования до 2 лет считается краткосрочным. В этом случае самым простым и безопасным способом приобрести ОФЗ со сроком погашения через 2-3 года. Купонная ставка будет средней. При этом риски колебания цены практически отсутствуют.

Даже если гособлигации по каким-то причинам упадут в цене, то в день погашения вы всё равно получите свой НКД и номинальную стоимость.

Таблица с краткосрочными ОФЗ:

| Название | Купон | Дата погашения |

|---|---|---|

| ОФЗ-24021-ПК | RUONIA (за последние 7 дней) | 24.04.2024 |

| ОФЗ-29007-ПК | RUONIA + 1,20% | 29.01.2025 |

| ОФЗ-29014-ПК | RUONIA | 25.03.2026 |

| ОФЗ-29006-ПК | RUONIA + 1,20% | 03.03.2027 |

| ОФЗ-29008-ПК | RUONIA + 1,40% | 03.10.2029 |

| ОФЗ-29009-ПК | RUONIA + 1,50% | 05.05.2032 |

| ОФЗ-29010-ПК | RUONIA + 1,60% | 06.12.2034 |

5.2. Деньги понадобятся через 2-4 года

Эта ситуацию сложнее описать. Чем больший период времени рассматривается, тем сложнее дать прогноз. Причём даже опытный инвестор может ошибиться на такой срок.

Логично сделать небольшую диверсификацию портфеля, то есть купить несколько выпусков. Например, составить один из следующих инвестиционных портфелей облигаций:

- 40% — ОФЗ-ПД со сроком погашения до 4 лет;

- 40% — ОФЗ-ПК со сроком погашения от 4 лет;

- 20% — ОФЗ-ПД со сроком погашения 10 лет;

- 60% — ОФЗ-ПД со сроком погашения до 4 лет;

- 40% — ОФЗ-ПК со сроком погашения от 4 лет;

Такие портфели из облигации в любом случае окажется с одной стороны в плюсе, а с другой в минусе. Но в сумме мы получим что-то среднее.

5.3. Деньги понадобятся через 4 года и более

В этом случае надо составлять долгосрочный инвестиционный портфель ОФЗ. В него также должны войти несколько видов гособлигаций:

- 25% — ОФЗ-ПД со сроком погашения 4-6 года;

- 25% — ОФЗ-ПД со сроком погашения 10-15 лет;

- 30% — ОФЗ-ПК со сроком погашения от 5 лет;

- 20% — ОФЗ-ИН (на рынке маленький выбор этого вида выпуска);

- Как выбрать ОФЗ новичку;

6. Преимущества и недостатки облигаций ОФЗ

Плюсы:

- Высокая надёжность. За это больше всего и любят ОФЗ. На российском рынке ценных бумаг не существует ни одного более надёжной облигации или акции, чем ОФЗ.

- Ликвидность. По сравнению с акциями рынок облигаций не самый ликвидный. Но ОФЗ выглядят в этом сегменте гораздо ликвиднее, чем множество других эмитентов. Гособлигации всегда можно продать с минимальным спредом.

- Большой выбор сроков погашения. На рынке представлены множество видов ОФЗ с различными ставками и сроками погашения. Инвестору всегда есть из чего выбрать.

- Отсутствие налога на купонный доход. Прибыль от купона не облагается налогом.

Минусы:

- Небольшие ставки по купонам. Хотя разница с другими компаниями составляет не такую большую разницу.

- Риски дефолта. Это маловероятно, но в этом случае можно потерять все средства. Так было в 1998 году, когда по ГКО был объявлен дефолт.

- Падение стоимости облигаций. Если ключевая ставка ЦБ будет расти, то облигации упадут в цене. Конечно, это не страшно, если подождать срока погашения, т.к. они в любом случае будут погашаться по номиналу.

Смотрите также видео «Что такое облигации ОФЗ? Пассивный доход для всех»: